こんにちは!!

『自信を持って人におススメできる事!を書くブログ』をやっています、『ふみふみ』と申します。

早速ですがこの度私、生活するうえで入っている保険に関して全般的な見直しを行いました。

結果今の自分にとって最適な契約がわかったと感じています。それらの内容について、実体験を織り交ぜたレポート風にしてメモに残して行きたいと思います。

概要の説明

→読むのがめんどくさい方はこちら 具体的な方法

保険って色々な種類が有り、どれに入っていいのか?どらくらいの値段のプランが妥当なのかの判断に迷いますよね??私も実際そうでしたし、誰だってそういった経験が有ると思います・・・。

でも、実は保険は人生で二番目に高い買い物と言われるほど、お金がかかります。(一番目は住宅です)よく考えたうえで契約する事を強くお勧めします。

今回おススメする方法は、FP(ファイナンシャルプランナー)にまとめて相談する事で、今の自分に合った納得できる商品を提案してもらい、それらのプランにそのまま加入できるといった方法です。人にもよりますが、面談時間は1〜2時間程度で、きっと納得できるプランが見つかるはずです♪

また、万一納得できなかった場合は、後から契約を断ったとしても何ら問題ないですし、先方もそれを覚悟で来てくれます。疑問点や納得できない点ははっきりと主張・質問し、納得できるプランを紹介してもらいましょう。

結果納得できたとして、先方さんの提案プランで契約したい!となった場合はその契約手続きまでサポートしてもらうことが可能です。最終的には契約まで達した時点でその営業マンの成績となります(先方さんの最終目的はそれなので、必死で納得できるプランを探してくれます。)

保険屋のおばちゃんから『これ得だから!』なんて言われてなんとなく入っている方等におかれましてはメリットが出る事ほぼ間違いないと思います。(保険屋のおばちゃんって、成績良い人はむっちゃ給料良いみたいですね・・・)

ある程度切り詰めて契約されている方でも、プロの助言をもらう事で見落としていた点等がわかることも有ります。(私の場合後者でした!)

対象となる保険

対象になるのは以下のような保険です。

生命(死亡)保険/医療保険

個人年金保険/学資保険

がん保険/就業不能保険

法人保険

※とても幅広くサポートされています。

これらが基本的な内容となりますが、私はそれ以外の事に関しても全般的にアドバイスをもらう事が出来ました。(その辺は営業マンの経験値によりムラがあるかもしれません)

具体的な方法

私が行った方法は、以下から入れるWEBより相談の依頼をし、FPとのアポイント調整の後面談を行うというスタイルのものです。※プロのFPに無料で面談してもらえます。(申し込みも5~10分程度の作業です。)

↓クリックした先の以下赤枠の項目を選択します。

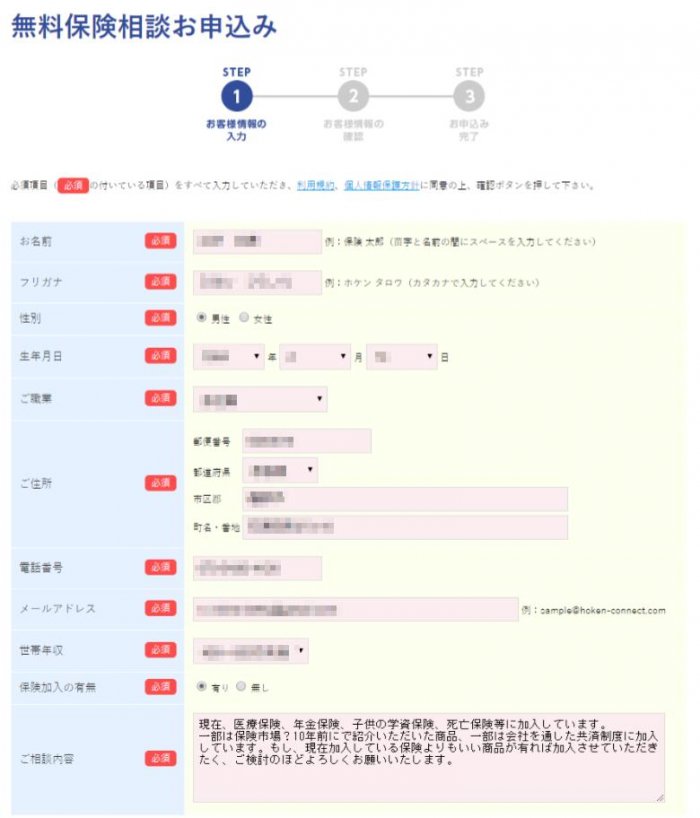

↓次の画面では必須内容を一通り入力します。

※個人情報になりますがやってみて特におかしな事がおこる等は無かったです。(不安でしたらメールアドレスはフリーメールの物も使用できます。)

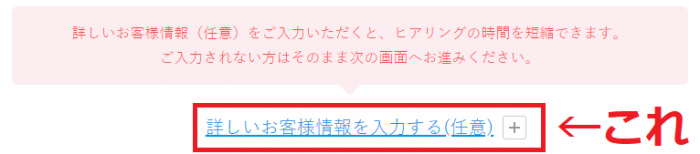

↓詳しいお客様情報も入力した方がベスト

家族構成や面談希望場所、連絡可能な時間帯、その他情報になります。

これらは入力しなくても相談可能ですが、入力しておいた方が話がスムーズに進みます。

特に、私の場合この後のFPとの日程アポイントはただでさえ少し時間がかかりました。

(相談者が多くFPの方のスケジュールが立て込んでるような感じでした・・・)

可能な限り入力するようにしましょう。

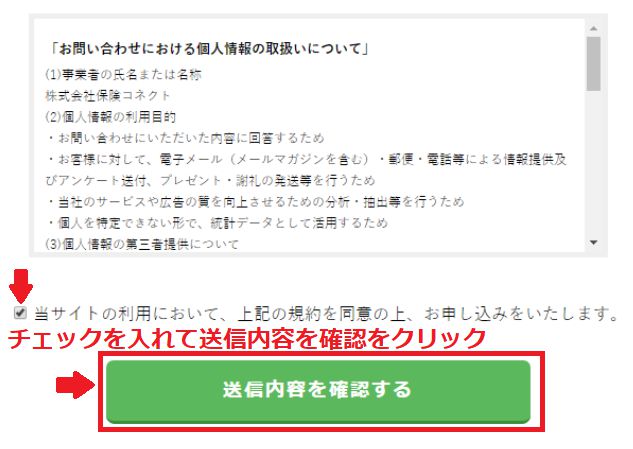

↓それが終われば下の方にある”送信内容を確認”を押します。

だいがいここまでが申し込みに必要な作業となります。(5~10分くらいで終わります)

後は先方からの連絡が来るので、その後FPとの面談日程調整に入ります。

※面談希望場所については、どこでもokです。希望すれば自宅にも来てもらえますし、職場近くの喫茶店等でも対応してくれます。(私はそれでコーヒーをごちそうになりました(笑))

FPとの面談に準備しておくもの

必ず必要なものとしては、現在契約している保険が有ればその証書です。※コピーでも可。(保険契約をしていなければ不要)

また、当日FPに聞いてみたいことが有ればそれらを書き出したメモくらいでしょうか。

あとは調整した日程になれば面談を行い、後日提案プランの連絡を頂く事が出来ます。

疑問点など有りましたらこの時にしっかりと質問しておきましょう。

(折角の機会ですし、『あ!これ聞き忘れてた!』なんてことが有ったら勿体ないです・・・。ちょっとした事なら後から電話でも聞けますけどね。)

私の加入保険(FP相談前)

今回のFP相談時に私が既に加入していた保険が以下です。

(私は掛け捨てがあまり好きではないので、出来る限り貯蓄型の保険でほしい保証をカバーし、無理な部分のみ掛け捨てタイプの保険で補う形にしてます。)

◆積み立てタイプ(兼 死亡保険)

| 名義 | 月額 | 払込期間 | 払込保険料 | 満期後 返戻金 |

満期後 返戻率 |

保障 | 用途 |

| 私 | 6,600 | 23歳~60歳 (37年間) |

293万円 | 369万円 | 126% | 死亡・高度障害時 500万円 |

老後費用 |

| 妻 | 8,000 | 24歳~39歳 (15年間) |

144万円 | 157万円 | 109% | 死亡・高度障害時 300万円 |

息子の学費 (満期時15歳) |

小計:14,600/月

上記は、満了までの間に万一解約をしようとすれば返戻金が払込保険料を割ってしまいますが、そうでない限り払った分以上に帰ってくるという保険です。

※年末調整での取得控除対象になるうえに、死亡した時の補償が数百万円ついていますので、早期解約が必要になってしまわない限り普通預金と比べても断然プラスになります。

(息子(10歳)の学資保険変わりの保険を妻の名義にする事で、妻に万一の事があった場合などに備えてます。)

また、満期後に解約せず置いておくと保証は残るうえに返戻率はどんどん増えてゆくというものです。

◆掛捨てタイプ(医療保険)

| 名義 | 月額 | 払込期間 | 補償 | 限度日数 |

| 私 | 3,400 | 23歳~60歳 | 対象:疾病・災害・七代生活習慣病 入院:10,000円/日 手術給付金:20万円 60歳払込完了後は 終身(死ぬまで)保証 |

1入院60日~120日(病名による) 限度日数通算1,000日まで |

| 妻 | 2,000 | 24歳~60歳 | 対象:疾病・災害・七代生活習慣病 入院:5,000円/日 手術給付金:10万円 終身(死ぬまで)保証 60歳払込完了後は 終身(死ぬまで)保証 |

1入院60日~120日(病名による) 限度日数通算1,000日まで |

※七代生活習慣病とは:がん(悪性新生物・上皮内新生物)/心疾患/脳血管疾患/糖尿病/高血圧性疾患/肝硬変/慢性腎不全 ←オリックス生命HPより引用

小計:5,400/月

ポイントとしては60歳までの払い込みであとは終身(死ぬまで)補償をしてくれるという点です。

補償内容を入院と手術だけに絞っているとはいえ比較的早期(若年のうち)に入ったため月額料金も安くなっている方と思います。

総計:20,000/月

その他、最近ですが娘(6歳)の学資保険変わりに会社の共済関連の個人年金に月5千円入りましたが、こちらは今回割愛します。

診断内容及び感想

私個人、FPと面談⇒診断してもらい、『なるほどな~』と感心した内容について書きます。

(私としては、文句のつけどころのない完璧なプランで設計してるつもりだったんですが、やっぱり見直すべきポイントはある事がわかりました・・・。)

診断内容

積み立てタイプの保険(死亡保険)に関しては、かなり利率もよく、良い保険に入ってますねと感心されてました。10年前くらいに入ったもので、今となってはこれほどの利率のつく保険は存在しませんとの事。この保険は絶対解約してはいけないという助言もいただきました ←勝った( `ー´)ノ

『見直すとすれば』という表現でしたが、掛け捨ての医療保険(60歳までの払い込みで終身(死ぬまで)保証)について以下のような助言をいただきました。

①60歳までの払い込みで終身保証をしてくれる医療保険は、同じ補償内容で終身払い(生きてる限り払い続ける)の保険と比べ月額が4割高く、かつ医療費制度や医療保険制度の見直し等に対し弱いという弱点がある。医療保険の有り方等がガラッと変わり最悪見直しが必要となった場合には、今まで払ってきた保険料(4割)が無駄になる。※例えば、”七代生活習慣病”の対象となる病が変わったり、その他にあなたの不安を煽る様な新しい生活習慣病が世に出てきた場合などです

⇒心配し過ぎかもですが、1~2年では有り得ないとしても、数十年というスパンではあり得る事かもしれません・・・。

②今私が加入している保険給付条件は入院には手厚いが、最近では通院治療が増えてきており、そうなると保険がおりないΣ( ̄□ ̄|||)

⇒保険は”給付条件”もかなり重要

③先進医療についての補償は、案外月額が安い(数百円程度)ため付けておいた方が良い。

⇒後から付加できるか確認してもらいましたが無理でした・・・。

④医療費が一定額(10万円/月前後?)を超えるとそれ以上にかかった費用を負担してくれる高額医療費制度というものがあるため、万一の場合それを利用するという手も有る。

⇒高額医療費簡易計算式 は こちら

提案内容

医療保険はほとんどの場合減額であれば後からでも出来る(保険金詐欺とかも有るので増額は審査が厳しい)ので、私の入院日額を半額の5,000円にし、もう1本別の医療保険(掛捨ての終身(死ぬまで)払い)に入る事でリスクを薄める方法も有る、といったアドバイスをいただきました。

逆の考え方として、通院の場合にはそれほど金額もかからない場合が多い(今のところ?)ので、その場合は個人の貯蓄から捻出するという考え方も有りますとの事。

保険というのは、あくまで『本当に困った』場合が来た時に対し備えるものであって、すべてを保険で賄おうとする事はベストではない、とも言われました。

そのため、今回の結論としては『すぐにでも見直し必要!』というわけではなさそうです。(この点はもう少し時間をかけてよく考えてみようと思います。)

その他、今はドル建てでの積み立て保険が円建てと比べ補償内容も充実しておりかなりおススメですという事も言われました。

補償内容:死亡、高度障害、三大疾病補償、所定の要介護状態(要介護2以上)

積み立て通貨はドル建のため場合によりリスクは有りますが、反面例えば円が暴落した際の資産価値減少に対し備える事が出来ます。

⇒こちらは、約5,000円/月以上からしか入れないとの事、会社の共済の個人年金を若干増額したいと考えてる今の私には支払いが厳しいので、近い将来余裕が出てきたら是非入ろうと思います(^_-)-☆←このことについても否定的な意見はなく、共済のパンフレットを見せると増額に賛同してくれました(笑)

感想

色々と書きましたが、保険というものは非常に奥が深く、また時期やその年によっても若干ないしプランと保証内容が変わります・・・。

はっきり言って素人の独学ではついていけません!そのため、そこはその道のプロ(FP)に相談をし、『いま、旬な保険!』を提案してもらい、

その中でも自分で納得のできたものに加入し、また定期的に(数年に一度)相談しておくことがベストだと感じました!

私の場合今回の相談では、10年前に加入したプランの保険でまだ大きな見直しが必要な状況ではないことがわかりましたが、

部分的な補強をする選択肢も有る(ドル建ての積立保険とか)という事もわかり、今後も定期的にFPによる診断を受けたいと思いました。

また、共済関連商品が安い、内容によっては勝てない物もやはり有ることははっきりと認めており、『お客さんにメリットが有る商品のみお勧めしています』と、あくまで私にとってプラスになるプランを大前提として考えてくれてるんだなと感じました。

プロのFPがわざわざ向こうから指定場所に会いに来てくれて、しかも無料、コーヒーまでご馳走になって(良かったのかどうかわかりませんが(笑))、

しかも自分に合った保険を提案してくれるようなサービスが有るってのは、夢のような話だと思います。

実際にやってみて思いましたが、まさに利用しない手は有りません・・・。

是非、めんどくさいといわず一度行動を起こしてみる事をお勧めいたします!

※勤めている会社や労働組合に共済制度がある場合は、是非そのプランと比較検討をし、いいとこ取りをして下さい!

以下にて、FPに相談するための具体的な方法について紹介しようと思います

以上になります。

面談等のための時間が若干必要になってしまう事になりますが、必ずそれ以上の価値がある内容だと思います。

少しの手間を惜しまず、納得できる補償内容で皆さんの今の出費を少しでも安く抑える事が出来ると幸いでございます(^_-)-☆

最後までお読みいただきありがとうございました<(_ _)>

↓ポチって頂けますとモチベーション上がります(^^♪

![]()

![]()

にほんブログ村