こんにちは!!

『自信を持って人におススメできる事!を書くブログ』をやっています、『ふみふみ』と申します。

この記事では、住宅ローンの借り換えで私が実際に約TOTAL70万円のメリットを出すことが出来た、おススメの見直し方法について書きたいと思います!

【↓この記事を読んでいただきたい方↓】

下記のような考えをお持ちの方に向けて書いています

・え!?住宅ローンの銀行って途中で変えられるの?!

・住宅ローン金利が0.1%変わるとどうなるの?

・借り換え、または今借りてる銀行に金利引き下げ交渉をするにはどうすれば良いの?

実際にやってみる時に注意すべきポイントや、これから新規で借り入れをする方にも参考にしてもらえたらと思います。

それはずばり、コンサルによる無料一括見積もりシミュレートです!!

↓このブログの説明動画です。

金利0.1%の重み

まずは、住宅ローン金利0.1%の重みについて書きます。

例えば、以下内容でローンを組んだとします。

【ローンの条件】

借り入れ2000万円

返済35年

月支払い約5.3万円(年間63.6万円)

この場合、0.1%の金利の違いで受ける影響金額は合計約42万円とちょっとになります。0.4%の違いだと約170万円って事になります∑(‘◇’*)

なんか、あんまりピンとは来ないものの、金額はビックリもんですよね(笑)

もうちょっといきます。

同じ条件で、仮に以下金利で返済し続けた場合を比較しました。

【比較条件】

金利0.6%の場合 VS 金利1.0%の場合

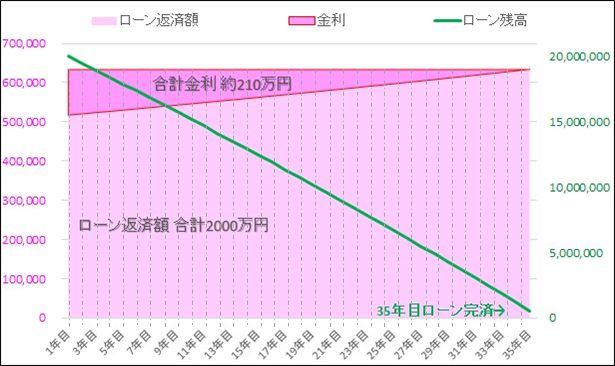

↓金利0.6%の場合 (ローン返済イメージ)

濃いピンク色部=『金利』

緑色の線=『ローン残高』

薄いピンク色部=返済に充てる金額です

『金利』が要するに銀行従業員の給与だったりします。『ローン残高』が減るにつれて毎年支払う『金利』も減っていきます。薄ピンクは返済に充てる金額です。35年後にローン返済が終わる(ローン残高がゼロになる)計算です。

| 借り入れ | 2000万円 |

| 返済期間 | 35年 |

| 月支払い | 約5.3万円(年間約63万円) |

| 金利 | 0.60% |

| 金利合計 | 約210万円(35年間で) |

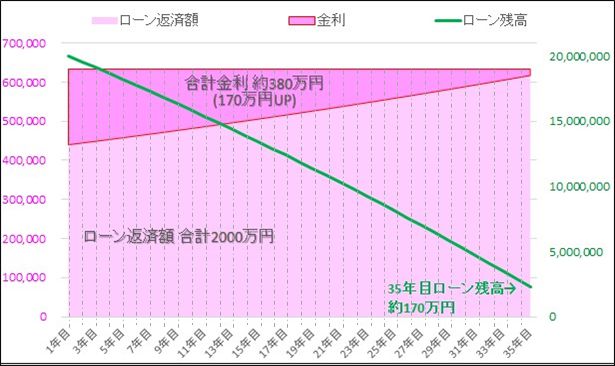

↓金利1%の場合 (ローン返済イメージ)

仮に金利が1%(0.4%高くなった)の場合でのグラフです。

0.4%の違いで、『金利』がワサッと増えてしまいました、35年後もローンが170万円残っています※これが先ほど書いた、びっくり金額の170万円です。

| 借り入れ | 2000万円 |

| 返済期間 | 35年 |

| 月支払い | 約5.3万円(年間約63万円) |

| 金利 | 1.00% |

| 金利合計 | 約380万円(35年間で) |

0.4%の金利の差

たかが0.4%とはいえ、長期返済期間をtotalしたときに発生する影響金額はすさまじい事になります・・・。

上に書いた参考例の場合、以下のような差が出ます。

金利0.6%の場合=合計210万円

金利1.0%の場合=合計380万円 差額170万円

借入期間の35年間でこれだけの金額を金利として銀行に支払っていることとなります。

こうやって見たら、金融機関からしたら住宅ローンってすごい手堅い市場ですよね・・・、ローンの相談に銀行とか金融機関に行けば別室に案内されコーヒーが出てくる理由が納得出来ます・・・。(契約1人でこれだけの金利を取れるんですからね・・・。)

という事で、私も実際にやってみた住宅ローンのシミュレーション(今回の場合は借り換え)方法にいきたいとおもいます!

え!?住宅ローンの銀行って途中で変えられるの?

可能です。

ただし、借り換え先の銀行の審査に通る必要があります。

具体的には、仮入れしたい金額に対し、その銀行が定める基準を満たしているかどうか?で結果が変わります。(年収や勤続年数、家族構成、公共料金滞納の有無など)

基準は銀行により異なり、具体的な審査内容は公表されていません。

借り入れするには、ローン手数料や保証料等、数十万円の初期費用が掛かることになりますが、借入メリットがそれらを上回っているのであれば、借り換えをすべき、という判断となります。(大体の場合は、初期費用も借入金額から賄う(手出しはゼロで借り換えする)ことが可能です。)

住宅ローン見直し、おススメ方法!!

今回おススメする方法は、ずばり『プロに聞く』という事になります!!プロとは『コンサル』の事です!

以下リンクから、WEBでの一括見積を無料で取得する事が出来ます!(金利が安い今だからこそ成り立っている良心的なサービスです。)

金融機関の営業マンはその道のプロです。新規借り入れや借り換え、金利の交渉をするにあたり、我々一般人にはどれだけ頑張ってもその道のプロに知識で勝ることは難しく、素手で戦っても勝てる可能性は薄いです・・・。

上記リンクから相談すると、その道のプロ(コンサルマン)の話を聞く事と、相談後に借り換え等でメリットが出せる場合は一瞬で見積もり書面を入手可能です。

これがかなり強烈な武器になります。まずはそれをもって今契約している金融機関と戦いましょう。

住宅ローン借り換え WEB一括見積もり 申込み方法

下記のリンクより必要事項を入力する事で、面談(電話可)の申し込みが出来ます。

方法はリンク先ページでも解説されていますが、申し込みには、以下の情報入力が必要になります↓

【入力必須な内容】

◆メールアドレス・パスワードの登録(フリーメールOK)

◆プロフィール(家族構成・職業・年収・預貯金有無等)

◆現在の借入等について(住宅ローン・それ以外も含む)

◆個人情報入力(住所・氏名・生年月日・電話番号・勤務先名等)

借入可否の判断に関わる重要な情報になりますので、これらは入力必須となります。

一通りの内容を入力し、面談へ挑みましょう。

私が今回、やってみた結果感じた事や分かった事等も踏まえ、以下詳細を記載してゆきたいと思います。

住宅ローン借り換えのポイント

今回のおススメ方法でもそうなんですが、住宅ローン借り換えにあたり押えておきたいポイントについて書きます。

◆自分の今の契約書類等を準備する(良く知ってる人に見てもらう)

◆最低2つ以上の金融機関から書面を入手(ローンの一括見積もり取得!)

◆現在の契約中の銀行とも交渉

モゲチェックの場合は、120の金融機関、2000プランの中から、おすすめなプランをコンサルタントの方が選んで提案をしてくれますので、既に2つをクリアする事が出来ます。なんとも便利な世の中になったもんです。また、コンサルの方のアドバイス等ももらう事が出来ます。

↓無料見積もりはこちら

![]()

![]()

私はこのプランで実際に乗り換えた訳ではないんですが、事実として乗り換える事でtotal数十万円というメリット算出されました。←ネット銀行を紹介してもらいました。

乗り換えなかった理由としては、この見積もりを手に、現在住宅ローンを組んでいる銀行に解約を申し入れたところ、それなりの金利に合わせてくれたためです。←こんな事ってあるんですねΣ( ̄□ ̄|||)ネット銀行には及びませんでしたが、total面で納得できる内容だったので、それで妥結しました。

まさにこれ、動かなきゃ損なわけです!何もしてなければ今までの金利で払い続けていたところです。金利が安い今見直しメリットが出しやすいので、コンサルの方も無料相談してくれるなどサポートが充実してます。

実際に提案プランで乗り換える場合はコンサル料を取られますが、それを差し引いても十分メリットが出る!といったプランをコンサルの方が探し、それを紹介してもらえます。

しかも提案~契約まで一貫してサポートしてもらえますので、実際に乗り換える場合でも処理にかかる時間は実働1日以下との事。とてもすばらしいサービスです。

新規借入の契約当時は色々な銀行に足を運んで調べて(実際には家に来てもらってたけど(笑))、思い返せば当時そのための交渉に実働で何十時間とかけてましたね・・・・。(考える時間も含め)

最初からこの方法を知っていたらもっと少ない時間で済んでいた事でしょう。※当ブログでは『見直し』をキーワードで上げてますが、これから新規ローンを組みたいといった方でも今回の方法で相談する事が可能です。

住宅ローン相談の前準備

変動・固定のメリット・デメリット

変動にするか?固定にするか?等の大体の希望は決めておいた方がいいかもしれません。人により価値観も違いますのでどちらがいいかは一概には言えません。(私は変動派です)、どちらにもメリットデメリットがありますね。

【固定金利】

金利変動によるリスクが無いが、金利が(とても)高い。

【変動金利】

金利変動によるリスクがあるが、金利は安い。

固定を選ぶ場合は、変動金利との差額を保険の金額だと思って納得できるかどうか?ってとこがポイントになるかと思います。(安心を買うイメージです)

変動を選ぶ場合は、金利変動のリスクを伴う事となります、正直これから先どうなるかは誰にも分からないため、不安はありますが、逆を言わせれば、金利=景気の指標、といっても過言ではないと思いますので、金利が上がって困る時代が来るのであれば、その分給与も上がっていると考えてもいいかもしれません。

1つ言える事としては、この金利が安い時代、固定でローンを組んでくれる客はうまい客でしょうね・・・。(恐らく全期間固定だと2019年現在でも1%を上回る金利になると思います。)購入物件に関しては決まっているという前提で書いてます。

また、冒頭では、変動→変動の借り換えと書きましたが、固定→固定や、固定→変動、変動→固定という借り換え方法もあります。

借り換えでメリットは出る??出ない??

住宅ローンの借り換え(見直し)でメリットが出るかどうかは、その条件によります。返済期間や現在の残高多ければ多いほどメリットは出やすいといわれています。

冒頭にも書きましたが、『変動金利だとその時の金利が勝手に適用されるから、見直す必要無いでしょ??』って方が多くいらっしゃいますが、これは大きな間違いです。

住宅ローン金利は変動であっても適用される金利額の計算は複雑です。例として、2019年現在で一番安い金融機関だと変動での金利は0.4%代です。変動⇒変動の乗り換えであってもメリットの出る見積もりが出る可能性は大いに有ります。

めんどくさいからと言ってそのままにすると金融機関の思う壺にはまってしまってる可能性があります。ぜひ見積もり取得だけでもしてみる事をおススメします。

※自分で複数の金融機関から見積もりを取得することは多くの手間が掛かります。シミュレーションにはWEB上でやってくれるサービスを利用されるのが最もおススメです。

↓ここから入ることができます

※現在の金融機関に金利を引き下げてもらう事がもっとも効率が高いと思います。初期費用がほぼかからないからです。まずはメリットのある借り換え見積もりが出ていることを現在の金融機関に伝えてみて、それで駄目なら乗り換えを検討する流れが一番おススメの方法です。

借り換えに必要な書面

借り換える場合の注意点

もし、実際にローンを借り換えのる場合の、そのために発生する初期費用(保証料・事務手数料・登記費用)が借り換えメリットを上回ってしまわないよう注意が必要です。

初期費用は借り入れ条件によって様々ですが、20万円~多ければ100万円前後する事もあるかもしれません。支払う金利額は減るが、初期費用を差し引くとそれほどメリットにならなかった等の結果にならないよう注意しましょう。

当ブログでおススメしている方法では、コンサルの方が全部その辺も計算してメリットの出る見積もりを探して出してくれますが、詳細内容はご自分でも確認され、分からない部分が有れば電話診断で納得できるまで追及される事をおススメします。

また、事前に現在組んでいる住宅ローン金利が変動?固定?か、金利は何%?、10年固定等の場合は、固定期間終了後の優遇金利が何%か?等も出来るだけ把握しておいた方が良いと思います。

これは、契約した際の返済予定表や、わからなければ現在契約している金融機関に問い合わせればすぐに教えてくれます。問い合わせた時点で、借り換えしようとしていることを察知した営業マンが訪問アポイントなどを取ってくることが有りますが(笑)。

私はぶっちゃけ乗り換えようとしてることを打ち明け、WEB見積もりが出た後にお会いして打ち合わせをしました。(1か月後くらいでしたでしょうか)

現在借り入れしている銀行に金利の引き下げ交渉をする場合でも、ただ単に『今は金利が低いから、もうちょっと安くなりません??』っていう交渉をするよりも、『他の金融機関からこんな見積もりでてるよ!?このままだと僕乗り換えちゃうよ!?!?どうする!?!?』って言って交渉するほうが本気度も伝わりますし、適度なプレッシャー与える事が可能になります。←まさに今回私が行った方法です(笑)

MAIL診断?電話診断?

WEBでの一括見積を申し込むには、MAILでもいいかもしれませんが、電話の方がお勧めです。私の場合MAILから問い合わせをしましたが結局最終電話での診断をしてもらいました。電話のほうが、色々と意図も伝わりますし、教えてもらえる事も多いです。

↓電話面談の際のやりとりメール

私はこのmailに返信で、現在の返済計画書等を送付しました。

※個人情報部は念のため修正テープで隠しました。

当日はpcを用意し、電話診断を受けました。

※新規借り入れの場合は少しやり方が違うかもしれません。

電話診断の際のレビュー

当日、予定通りの時間に携帯に着信が有り診断をしていただきました。

診断の際の感じたことは、まず、ほんとに詳しい人が対応してくれてます。

自分自身住宅ローンの事はいろいろと調べて少しは知ってるつもりでしたが、かなり色々と教えてもらえました。時間が限られてるとかの焦り感も全くなかったです。(唯一、電話が少し聞き取り辛かったような・・・。)

提案プランに関しては登録したメールアドレス宛にpdf資料が届きました。また、電話の際にさらに詳しい情報を伝えると、すぐに提案書を作り直しその場で送付もしてくれました。(私の場合10年固定終了後の優遇金利情報が抜けてたので、この電話でそれを伝えるとすぐに修正資料が出てきました。)

で、このコンサルが紹介してくれるプラン自体にもやはり審査が有り、

◆家族(配偶者、子供)がいると良い

◆勤続年数は3年以上が良い

◆年種は350万~だと良い

◆ほかの借り入れはない方が良い

との事(まぁ当たり前の話ですが(^^;)

目から鱗だった事が、今は金利がかなり安く、変動で0.4%台です。無理に毎月の支払額を多くし早く返済を済ませることを考えるのではなく、例えばローン期間を長くする代わりに毎月の返済額を1万円削り、個人年金などに月一万円入っている方が、個人年金の利率が1%を上回っているところはざらに有るので、結果としては得になるといった方法でした。(個人年金であれば年末調整で税金も帰ってきます←需要が有れば後日こちらのおススメも書いていこうと思います)

イメージでいうと、0.4%台の金利で借りたお金で1%利率の投資をする感じでしょうか。実際に私も個人年金には入っているので、意図せずそれをしていたことになります(笑)このタイミングで、ローン支払い額を下げ更に個人年金掛け金を増額しても良いかな~、と感じた出来事でした(笑)

あと、提案頂いたプランにはガン団信というものが有り、ガンと診断された時点で住宅ローン残高が半額になるという保証が付いているようで、正直これはかなり魅力でした。ガンになると色々とお金がかかるので、健康保険だけではしんどい場合もあるみたいなんですよね・・・。

住宅ローンにはこういった金利以外の部分での優遇も有りますので、その点はじっくりと検討されることをお勧めします!※乗り換える際の手順なども電話で詳しく解説してもらえます!

以上になります、長くなってしまいましたが・・・!少しでもお役に立てていただけますと幸いですm(_ _)m

![]()

↓ポチって頂けますとモチベーション上がります(^^♪

![]()

![]()

にほんブログ村